La politique patrimoniale au crible de la Cour des Comptes

La Cour des comptes a publié, le 21 juin 2022, un rapport intitulé « Politique de l’État en faveur du patrimoine monumental » où la cohérence des actions touchant à la protection du patrimoine est remise en cause malgré des crédits en hausse. Les auteurs préconisent quelques changements structurels. Le ministère doit, notamment, travailler à un cadrage stratégique national en matière de protection, aussi bien par grands thèmes que pour définir les tâches prioritaires des DRAC, comme par exemple l’atteinte d’un objectif commun de mise à niveau des protections insuffisantes, le cas échéant assorti de cibles chiffrées. Ceci rejoint, sur de nombreux points, ce qui a été écrit par le G7 Patrimoine dans son Manifeste.

©TouN

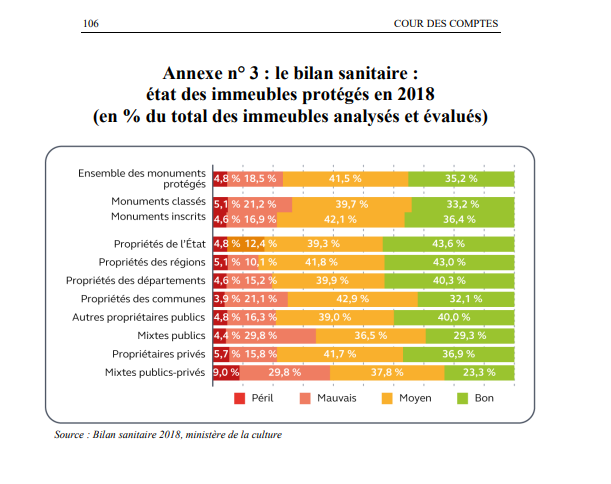

Un bilan sanitaire des monuments historiques mitigé

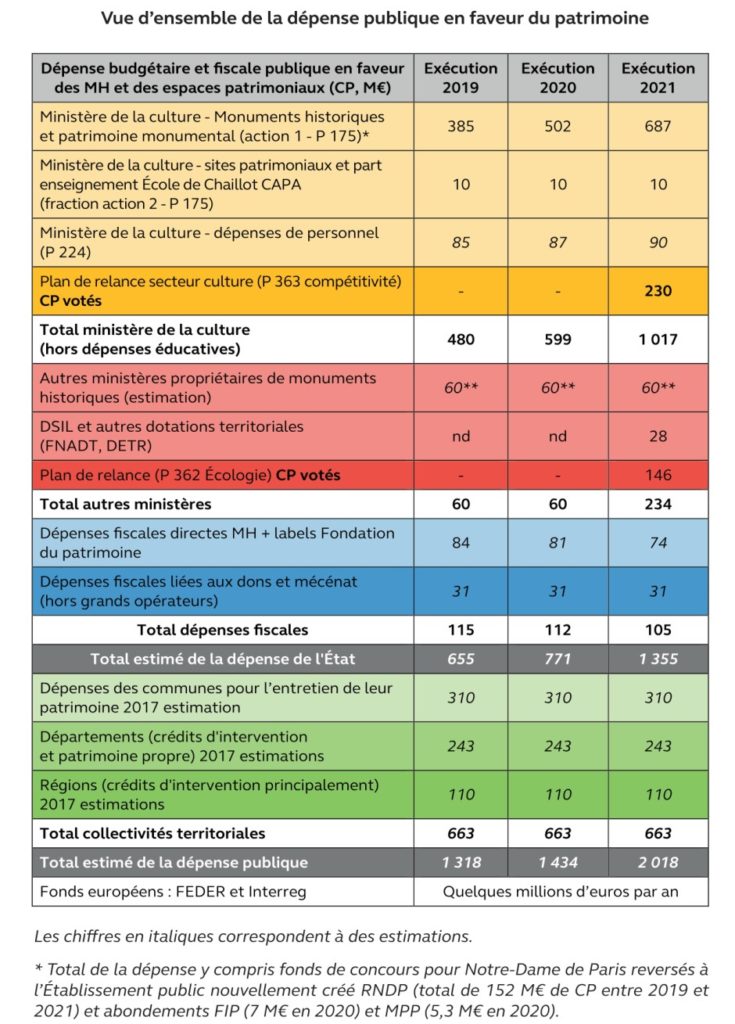

Malgré une augmentation sensible de la dépense publique allouée au patrimoine national, passée de 1,3 milliard d’euros en 2018 à un peu plus de 2 milliards en 2021, celle-ci ne règle pas le « bilan sanitaire » préoccupant pour près d’un quart des monuments historiques. Il pointe notamment :

« Si les dépenses de l’État sont facilement identifiables, les rapporteurs observent que l’effort financier des collectivités territoriales pour la sauvegarde du patrimoine est plus difficile à évaluer car « plus imprécise » et « irrégulière dans le temps« . Le transfert de la maîtrise d’ouvrage aux propriétaires de monuments historiques (collectivités territoriales ou propriétaires privés) les laisse souvent démunis face à la complexité des chantiers.

Malgré une hausse du nombre d’architectes du patrimoine, leur répartition est jugée « trop inégale » avec un niveau technique « hétérogène« . Il est également à craindre les nombreux départs à la retraite à venir dans les corps techniques de l’État (conservateurs, architectes, ingénieurs, techniciens…). »

Des pans entiers du patrimoine vernaculaire laissés de côté

« En premier lieu, l’exercice de ces protections laisse de côté des pans entiers du patrimoine vernaculaire qui fait l’objet d’une moindre attention. […] Seul le repérage dans les documents d’urbanisme peut garantir une conservation de ce patrimoine non protégé, d’où l’importance d’une instruction de qualité des projets de PLU et de schéma de cohérence territoriale (SCOT) auxquels doivent aussi contribuer les UDAP. En second lieu, la protection et la mise en valeur du patrimoine monumental sont rarement appréhendées dans une logique de projet global. Il semble ainsi important de trouver les voies et moyens de recentrer l’intervention des UDAP sur les protections les plus importantes dans une perspective de projet urbain. »

Quelles recommandations ?

Les recommandations de la Cour des comptes pour la préservation du patrimoine portent sur quatre thèmes :

- la dépense publique, avec notamment une harmonisation des conditions des aides de la DRAC et un traçage plus précis des besoins des collectivités territoriales ;

- la protection des monuments historiques, avec la création d’un « carnet sanitaire » pour chaque édifice ;

- la conservation et la mise en valeur des monuments, avec un renforcement de la mission de soutien des architectes des bâtiments de France auprès des maîtres d’ouvrages ;

- la fiscalité, avec l’appel à un travail interministériel d’évaluation des dispositifs fiscaux applicables aux monuments historiques.

De manière plus précise, certains développements du rapport nous semblent particulièrement intéressants dont voici les extraits :

Une cohérence recherchée pour les Sites Patrimoniaux Remarquables (SPR)

« Coexistent ainsi plusieurs générations de sites patrimoniaux réglementés : fin 2021, on comptait 109 SPR ex-secteurs sauvegardés, 151 SPR ex-Avap, 670 SPR ex-ZPPAUP et seulement 11 SPR créés en application des nouvelles dispositions de la loi LCAP.

Opposant lenteur d’un côté, moindre portée réglementaire de l’autre, cette situation duale plaide soit pour une fusion des dispositifs et la création d’un outil intermédiaire de gestion (entre PSMV et PVAP), soit pour la fixation d’un délai d’adoption d’un PSMV, amendable au fur et à mesure de ses mises en révision, à l’instar de ce qui se pratique pour les PLU. »

Mesures fiscales pas assez incitatives pour les centres anciens des petites et moyennes villes en déclin.

« Les SPR ex-secteurs sauvegardés sont assortis depuis 1977 d’un dispositif fiscal dérogatoire permettant aux ménages propriétaires d’immeubles anciens restaurés et mis en location pour de l’habitation de bénéficier pendant neuf ans d’une réduction d’impôt sur le revenu. Cette dépense fiscale appelée « nouveau Malraux » a été depuis élargie à tous les SPR, qu’ils correspondent à des secteurs sauvegardés ou à d’anciennes ZPPAUP ou AVAP.

La réduction d’impôt est de 30 % du montant des travaux (assortis d’un plafond de 400 000 € sur quatre ans) pour les SPR avec PSMV et de 22 % pour les SPR ex-ZPPAUP et AVAP. Favorable à la création de logements locatifs dans les centres anciens patrimoniaux, ce dispositif a représenté en 2020 une dépense fiscale de 31 M€ et a concerné 3 813 ménages. Les bénéficiaires étaient encore au nombre de 9 165 en 2016.

[…] Pour certaines grandes villes telles que Nantes ou Bordeaux, le bilan du dispositif est positif, celui-ci ayant aidé à la création de logements locatifs dans d’anciens immeubles vacants. En revanche, il semble ne plus répondre aux attentes des petites et moyennes villes en déclin, en raison du prix de la réhabilitation, trop élevé au regard des montants des loyers qui peuvent être espérés en retour. Une différenciation nette entre les villes sous pression immobilière et les petites villes en déprise pourrait être introduite dans le dispositif fiscal et la mesure élargie aux propriétaires occupants aux revenus modestes et aux commerces et à l’artisanat dans les secteurs les plus en difficulté. En effet, pour les villes en déprise marquées par une forte vacance de logements, l’enjeu du logement locatif paraît second par rapport à celui de la revitalisation. Une alternative pourrait consister à limiter le bénéfice de la dépense fiscale « nouveau Malraux » aux seuls SPR des villes les plus en difficulté afin de répondre à leurs enjeux spécifiques de protection du patrimoine et de développement local. Afin de réussir la revitalisation des centres anciens, les aides doivent aussi être mieux coordonnées et rendues plus incitatives par une combinaison de mesures fiscales et de dispositifs de subventions du ministère de la Culture, de l’Anah ou au titre des programmes Action Cœur de Ville et Petites Villes de Demain »

L’absence d’une doctrine claire de l’État articulant protection du patrimoine et transition écologique

Sur les sujets les plus débattus à l’échelon interministériel, l’installation d’éoliennes à proximité de sites patrimoniaux ou le devenir des moulins, il paraît indispensable de renforcer la doctrine partagée entre les ministères de la Transition écologique et de la Culture et son expression auprès des partenaires institutionnels et associatifs.

L’instruction des projets de parcs éoliens, susceptibles d’être visibles depuis des monuments historiques et des sites inscrits ou classés est chronophage pour les ABF (lecture des études d’impact, reconnaissances de terrain, etc.). Ceux-ci regrettent parfois de ne pas être suffisamment accompagnés par les services des DREAL sur un sujet qui relève des priorités du ministère de la Transition écologique. Sur cette question des éoliennes, il apparaît que les UDAP manquent d’une doctrine ministérielle leur permettant de se positionner aussi bien face aux associations locales qui y sont opposés que face aux sociétés d’exploitation de parcs éoliens qui démarchent les communes. Il arrive aussi que, certaines éoliennes soulèvent plus de difficultés paysagères pour les habitants du département limitrophe que de celui où elles sont implantées, sans que l’ABF du premier ne puisse formuler d’avis. Au mieux, les DRAC ne peuvent que définir des positions communes à l’échelle du pôle Patrimoine d’une région.

Les difficultés ne sont pas moindres s’agissant du devenir de moulins d’époque médiévale, inscrits ou classés à ce titre. Le rétablissement de la continuité de certains cours d’eau entraîne la destruction de chutes d’eau et une atteinte au patrimoine hydraulique à laquelle s’opposent fréquemment les propriétaires des moulins.

Consulter le bilan du rapport La politique de l’Etat en faveur du patrimoine monumental

Extraits du rapport